税金の負担が無い収入を得ることは、大きな節税になります。

| 区分 | 究極の節税方法 /収入の種類 |

収入の内容 | 貰った個人の 非課税金額 |

支払った法人の 損金(経費) |

| 1 | 給与 | 給与を貰う | 給与所得控除額 | 全額損金 |

| 2 | 生前退職金 | 生前退職金を貰う | (退職金の額-退職所得控除額)×50% | 全額損金 |

| 3 | 死亡退職金 | 死亡退職金を貰う | 所得税は全額非課税 | 全額損金 |

支払った法人は、その金額に見合う節税ができます。

個人事業者の欠点

(1)経営者の『給与』が認められません

(2)経営者とその家族は、『生前退職金』が認められません

(3)経営者とその家族は、『死亡退職金』が認められません

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

【開始直前】中小企業向けインボイス対策を徹底解説!

スムーズな移行へ!インボイス制度対策の鍵

2023年10月1日よりスタートするインボイス制度により、中小企業の経理業務にも大きな変化が訪れることが予測されてます。

この記事では、経営者や経理担当者が安心してインボイス制度に対応できるように制度開始までに準備すべきことを、インボイス制度の概要から具体的な対策まで、分かりやすく解説しています。

さらに、中小企業の経理改善ポイントやデジタル化によるインボイス制度対策、アウトソーシングや補助金・助成金の活用方法も紹介しています。

目次

- 1-1. インボイス制度とは

- 1-1-1. インボイス制度の目的

- 1-1-2. インボイス制度の仕組み

- 1-2. インボイス制度の導入時期

- 1-2-1. 導入の経緯

- 1-2-2. 時期と対象業種

- 2. インボイス対策の基本

- 2-1. インボイス対策の要点

- 2-1-1. 消費税の計算方法

- 2-1-2. 記帳要件の変更

- 2-2. インボイス制度の対象事業者

- 2-2-1. 対象業種・業態

- 2-2-2. 非対象事業者の取り組み

- 2-2-3. インボイス制度開始にあたっての経過措置

- 3. 中小企業の経理改善ポイント

- 3-1. 経理プロセスの見直し

- 3-1-1. 効率的なデータ入力方法

- 3-1-2. 精算・承認プロセスの最適化

- 3-2. 経費管理の最適化

- 3-2-1. 経費精算システムの活用

- 3-2-2. 支出の分析と改善策

- 4. デジタル化によるインボイス対策

- 4-1. クラウド会計ソフトの活用

- 4-1-1. おすすめの会計ソフト

- 4-1-2. クラウド会計ソフトの導入メリット

- 4-2. 電子請求書・電子領収書の導入

- 4-2-1. 電子請求書のメリット

- 4-2-2. 電子領収書の活用方法

- 5. インボイス制度対策で複雑化する経理業務をアウトソーシングで解消

- 5-1. 記帳・経理代行の外部専門家への業務委託

- 5-2. アウトソーシングのデメリット

- 6. 補助金の活用について

- 6-1. 補助金を活用したインボイス対策

1. インボイス制度の概要

1-1. インボイス制度とは

1-1-1. インボイス制度の目的

インボイス制度とは、インボイス(適格請求書)を用いて仕入れ税額控除を受けるための制度です。

インボイス制度の目的は、取引の売り手側が買い手側に対して正確な適用税率を正確に伝え、対応することです。

また、納税の免除や軽減で納税されずに事業者の手元に残る益税に対する不公平感をなくすことでもあります。

1-1-2. インボイス制度の仕組み

インボイス制度は、売上に対する消費税を売り手側が明示的に記載した適格請求書(インボイス)を発行し、買い手側がこれを受け取って消費税の控除を行う仕組みです。

買い手側から求められた場合、売り手側はインボイスを発行しなければなりませんが、免税事業者および適格請求書発行事業者の登録を受けていない場合はインボイスを発行することができません。

この制度により、消費税の取り扱いが明確になり、税務透明性が向上します。

1-2. インボイス制度の導入時期

1-2-1. 導入の経緯

インボイス制度は、2023年10月1日から開始される予定です。

インボイス制度の導入の経緯は、2019年10月に消費税が8%から10%に引き上げられたことに伴い、複数税率に対応するために必要となったからです。

インボイス制度に対応するためには、2023年9月30日までに適格請求書発行事業者の登録を済ませる必要があります。

1-2-2. 時期と対象業種

2023年10月から導入されるインボイス制度ですが、対象は適格請求書発行事業者として登録をした消費税の課税事業者のみです。

つまり、現在免税事業者の個人事業主や課税売り上げ高が1000万円未満の登録を受けてない事業者が消費税の仕入額控除を受けるためには、課税事業者になりインボイス制度に登録するか、免税のままでいるの選択が必要です。

2. インボイス対策の基本

2-1. インボイス対策の要点

2-1-1.消費税の計算方法

消費税のインボイス制度下では、売り手側が発行する請求書(インボイス)に消費税額を明示的に記載する必要があります。

消費税の計算方法は、対象となる商品・サービスの金額に消費税率(10%または軽減税率8%)を掛けることで求められます。

インボイスを受け取った買い手側は、これを基に消費税の仕入税額控除を行います。

2-1-2. 記帳要件の変更

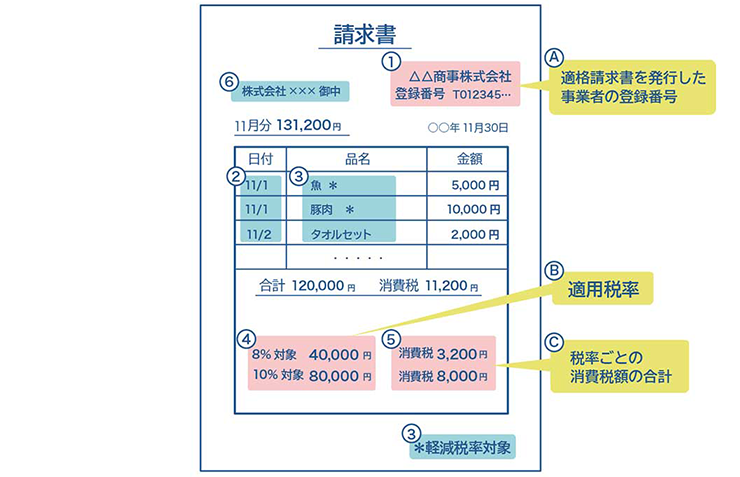

仕入税額控除の要件として、適格請求書等の保存が必要になります。

適格請求書等には、次の情報が記載されている必要があります。

・売手の登録番号(図A)

・適用税率(図B)

・消費税額(図C)

・売手の氏名又は名称(図①)

・取引年月日(図②)

・取引の内容(軽減対象税率の対象品目である旨)(図③)

・税率ごとに区分して合計した対価の額(図④)

・買手の氏名又は名称(図⑥)

また、一部例外的に帳簿保存のみで仕入税額控除が適用できるものがありますが、この場合も、帳簿への通常必要な記載事項に追加して記載が必要になります。

2-2. インボイス制度の対象事業者

2-2-1. 対象業種・業態

インボイス制度は、令和5年(2023年)10月1日から始まる消費税の仕入税額控除の方式です。

インボイス制度の対象となるのは課税事業者のみです。

対象業種・業態については、特に制限はありません。

2-2-2. 非対象事業者の取り組み

免税事業者はインボイス制度を利用できる適格請求書発行事業者として登録することができません。

これまで免税事業者や課税売上高が1000万円未満の場合でもの課税事業者になることで、適格請求書発行事業者になることができます。

適格請求書発行事業者でなけれは、インボイスが発行できないため、取引相手先は消費税の仕入税額控除ができずに納税負担が増加することになります。これにより消費税分の値引きを要求されるケースや取引自体を課税事業者に切り替えられるケースも予測できます。そのため、これまでは免税でよかった事業者でも、インボイス制度に登録するか、免税事業者から課税事業者に移行するか等、慎重に対策を検討する必要があります。

2-2-3. インボイス制度開始にあたっての経過措置

インボイス制度の実施後は適格請求書発行事業者以外から行った課税仕入に係る消費税額を控除することができなくなりますが、激変緩和の観点から、免税事業者からの仕入れについてもインボイス制度実施後の6年間は仕入れ相当額の一定割合を控除可能な経過措置が設けられています。

また、免税事業者からインボイス制度を機に課税事業者になった者を対象に、売上税額の2割を納税額とする特例があります。本則課税と簡易課税のいずれを選択している場合でも適応が可能です。(事前の届け出は不要であり申告時にその旨を示記します。)

3.中小企業の経理改善ポイント

3-1. 経理プロセスの見直し

3-1-1. 効率的なデータ入力方法

経理プロセスを効率化するためには、データ入力方法を見直すことが重要です。

例えば、OCR技術を活用して書類からデータを自動入力することで、手作業の負担を減らし、ミスを防止できます。

また、クラウド経理ソフトを導入することで、リアルタイムの入出金データが共有可能になり、経理業務の効率化が図れます。

3-1-2. 精算・承認プロセスの最適化

精算・承認プロセスを最適化することで、経理業務の効率化とコスト削減が期待できます。

具体的には、ワークフローシステムを導入して承認ルートを自動化し、承認時間を短縮することが有効です。

また、経費精算の基準やルールを明確にし、従業員に周知することで、無駄な経費の発生を抑えることができます。

3-2. 経費管理の最適化

3-2-1. 経費精算システムの活用

定期的な支出の分析を行い、無駄な経費やコスト削減のポイントを見つけ出すことが重要です。

具体的には、経費項目ごとの支出状況を把握し、予算との対比を行うことで、コスト削減の余地がある部分を特定できます。

また、競合他社とのベンチマークを行い、業界標準と比較して改善策を検討することも有効です。

3-2-2. 支出の分析と改善策

定期的な支出の分析を行い、無駄な経費やコスト削減のポイントを見つけ出すことが重要です。

具体的には、経費項目ごとの支出状況を把握し、予算との対比を行うことで、コスト削減の余地がある部分を特定できます。

また、競合他社とのベンチマークを行い、業界標準と比較して改善策を検討することも有効です。

4.デジタル化によるインボイス対策

4-1. クラウド会計ソフトの活用

4-1-1. おすすめの会計ソフト

クラウド会計ソフトは多数存在し、事業規模や業種に応じて最適なものを選ぶことが重要です。

おすすめの会計ソフトには、「freee」「弥生会計」「MFクラウド会計」などがあります。

これらのソフトは、使いやすさや機能性に優れ、インボイス対策にも適しています。

4-1-2. クラウド会計ソフトの導入メリット

クラウド会計ソフトを導入するメリットは以下の通りです。

・リアルタイムで入出金データを共有できる

・どこからでもアクセスできる

・自動仕訳や消費税計算機能がある

・セキュリティ面で安心

・コスト削減(サーバーの設置・管理が不要)

これらのメリットにより、経理業務の効率化と正確性の向上が期待できます。

4-2. 電子請求書・電子領収書の導入

4-2-1. 電子請求書のメリット

電子請求書の導入によるメリットは以下の通りです。

・紙の請求書と比べてコスト削減

・発行・送付・保管が簡単

・迅速な送受信が可能

・会計データの正確性が向上

・環境に優しい

これらのメリットにより、インボイス制度にも対応しやすくなります。

4-2-2. 電子領収書の活用方法

電子領収書の活用方法は以下の通りです。

・スマートフォンやタブレットを活用した発行

・電子メールやチャットアプリでの送受信

・クラウドストレージでの保管・管理

・経費精算システムとの連携

電子領収書を活用することで、経理業務の効率化やコスト削減が期待でき、インボイス対策にも役立ちます。

5.インボイス制度対策で複雑化する経理業務をアウトソーシングで解消

5-1. 外部専門家への業務委託

経理業務は、企業にとって重要な業務の一つです。

しかし、業務が多岐にわたり、手続きも煩雑で、担当者が不在の場合は困難を極めます。

インボイス制度の施行によりますます煩雑かつ複雑になることが予想されます。

そこで、企業の経理をアウトソーシングする、記帳・経理代行サービスが注目されています。

記帳・経理代行サービスとは、専門の会計士や経理スタッフが代行し、企業の経理業務をサポートするサービスです。

このサービスを利用することで、企業は以下のようなメリットがあります。

1. 人件費削減

経理業務は人件費がかかりますが、記帳・経理代行サービスを利用することで、専門のスタッフが代行するため、人件費を削減することができます。

2. 業務効率化

経理業務は多岐にわたり、手続きも煩雑です。専門のスタッフが代行することで、業務効率化が図れます。

3. 専門知識があるスタッフが対応

経理業務は専門知識が必要ですが、企業の担当者が不在の場合、代行スタッフが対応します。

そのため、専門知識が必要な業務でも安心して任せることができます。

5-2. アウトソーシングのデメリット

アウトソーシングのデメリットには、コミュニケーションの問題や情報漏洩のリスクがあります。

これらのデメリットに対処する方法は以下の通りです。

・定期的なコミュニケーションを行い、業務進捗や課題を共有

・委託先との情報共有ルールを明確にし、機密保持契約を結ぶ

・委託先に対する評価やフィードバックを定期的に行う

・委託先との緊密な連携を図り、業務内容や期待値を明確化

・社内での業務管理体制を整え、アウトソーシング業務の監督を行う

これらの対処方法を実施することで、アウトソーシングに伴うデメリットを最小限に抑え、インボイス対策を効果的に進めることができます。

外部専門家の知見を活用しつつ、自社の経理体制を強化し、インボイス制度への対応力を高めましょう。

6.補助金の活用について

6-1. 補助金を活用したインボイス対策

令和5年10月1日から開始されるインボイス制度を受けて、事業者は経費・受注システムの改修や各種ツール類の導入など、さまざまな対応を迫られています。そうした対応にかかるコストについては、補助金を活用することで負担を軽減することが可能です。インボイス制度に対応した補助金は、「IT導入補助金2022(デジタル化基盤導入類型)」と「小規模事業者持続化補助金(インボイス枠)」の2種類です。

詳しくは下記のページをご覧ください。

インボイス制度、ツール類の導入には補助金の活用を!

https://odaira.com/2022/10/01/02-3/

まずは相談してください!

どんな内容でもお気軽にお問い合わせください

事前予約をいただければ、いつでも初回無料でご相談に対応しております。

(約60分程度)

なお、相談内容に万全を期すために初回無料相談は、お電話・メールではなく全て面談でのご相談とさせて頂いております。

予めご了承ください。

出張相談可能です!お気軽にご連絡ください!

ご相談は無料です!

創業50年以上、多くのお客様に寄り添って経営を続けてまいりました。

経理の合理化や人材活用、DXに強い担当者がサポートいたします。

どうぞお気軽にお問い合わせください。

- 1.つじつまが合わない事を『矛盾』と言います

- 2.矛盾は、なぜ?不運を呼ぶのでしょうか

- 3.利益が多ければ良い会社ですか

- 4.会社の利益が多ければ、社員の賞与を多くする理論は正しいのか

- 5.社長の給与 ↓ 会社の利益 ↑ 社員の賞与 ↑

- 《社長の利益》と《社員の利益》が相反関係になることをどう調整するのか

- 6.内部留保は自社株の相続税評価が高くなり相続税の負担が増加する

- 7.小規模企業が大企業経営学で良いのか

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

セルサポ豊橋 News Letter vol.61

発行/2022年12月1日

発行者/株式会社大平経営コンサルティング

取引先の「適格請求書発行事業者登録」の確認

適格請求書発行事業者登録の有無を確認することは、買い手の立場として必要な準備です。取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができないからです。

制度導入前に取引先を「登録事業者」「未登録事業者」「免税事業者」に実務上は分類しておきたいところです。もし取引先が未登録事業者の場合には事前に登録番号の取得を行ってもらうなどインボイス制度実施前に対策することができるからです。

取引先が消費税の免税事業者であるかどうかは、現実的に直接確認しづらいこともあります。そこで文章による確認を行いましょう。自社の適格請求書発行事業者登録番号の通知と取引先の状況確認依頼を記載した文章を送ることにより事前準備が期待できます。

下記の「適格請求書発行事業者登録番号のご通知とご依頼について」を参考に、取引先が登録事業者かどうかの確認、また継続的に取引を行う取引先の未登録事業者、免税事業者については、適格請求書発行事業者登録の予定を確認しましょう。課税事業者と分けて管理する必要があるので、今から準備を進めていきましょう。

取引先への通知連絡≪例≫

2022年X月X日

関係者各位

○○株式会社

適格請求書発行事業者登録番号のご通知とご依頼について

拝啓 貴社ますますご清栄のこととお慶び申し上げます。平素より格別のご高配を賜り厚く御礼申し上げます。

さて、2023年10月1日から、「適格請求書等保存方式(インボイス制度)」が導入されます。

複数税率に対応した消費税の仕入税額控除の方法として、税務署に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となります。

これに伴い、弊社の適格請求書発行事業者登録番号をご通知するとともに、貴社の登録番号等について、ご確認致します。 登録済みの場合は、下記通知資料に必要事項をご記入の上、弊社までご通知下さいますようお願い致します。

また、課税事業者以外(免税事業者等)の場合は、その旨ご連絡をお願い致します。

もし、課税事業者で適格請求書発行事業者登録番号の取得が未だの場合は、2023年3月31日までに取得し、2023年5月31日までにご連絡下さい。何卒ご理解、ご協力の程よろしくお願い申し上げます。

敬具

記

- 弊社登録番号:T1230001234567

- 通知方法:下記方法のいずれかより、下記通知資料に記載の内容を、通知願います。

① FAX

② メール(受付メールアドレス)

③ 請求書提出時添付 - 適格請求書発行事業者登録番号の取得方法につきましては所轄税務署にお問い合わせ下さい。又は、国税庁ホームページよりご確認ください。

- 弊社担当 ××課 ○○・●● TEL:0000-0000-0000

以上

○○株式会社 担当者:××課 ○○・●●宛

提出日:令和 年 月 日

あなた(御社)の適格請求書発行事業者登録番号の登録状況について☑してください

□登録事業者 (下記に、ご回答ください)

□未登録事業者(登録予定 無 ・ 有→ 申請準備中 ・ 申請中 ・ 未定 )

□免税事業者

適格請求書発行事業者登録番号通知書

| 適格請求書発行 事業者登録番号 |

T | |

| 御社名(屋号) | ||

| ご連絡先 | ご担当者名/ | |

| TEL (固定/携帯) |

||

大平会計では、「適格請求書発行事業者の登録申請」「助成金」の手続きやご相談をお受けしています。お気軽にお問い合わせください。

師走の風景【無事】

「歳暮の茶」は、年末の落ち着かない時期に一息ついて、知人を招き『一年の無事』への感謝をこめて茶会を催します。

またこの地方では12月14日ころ、三河吉田藩ゆかりの宗徧流「義士茶会」が催される茶席もあり師走のひととき、豊かな時間を過ごすことができます。

<< ごあいさつ >>

セルサポ豊橋NEWSは、本号(VOL61)をもちまして休刊とさせていただきます。

皆様からご愛顧をいただき、心より厚く御礼申し上げます。

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

『あなたの会社』『あなたのお店』の広報部

どうぞお気軽に担当者までお問い合わせください。

セルサポ豊橋

株式会社大平経営コンサルティング

〒440-0083 愛知県豊橋市下地町字横山45番地の1

0532-53-5333 平日8:30~17:40(土日祝を除く)

https://selsapo.com

大平経営会計グループは持続可能な中小企業を支援しています。

https://odaira.com/sdgs/

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

- 1.法人の設立は簡単

- 『株式会社』は、家族だけで簡単に設立することができます。

- 2.法人設立の費用

- 株式会社 → 約350,000円

●『資本金』に相当する金額を準備しなくても、会社を設立できます。

- 3.法人設立に要する期間

- 約15日前後で設立できます。

- 4.解散も簡単

- 『法人』は、いつでも簡単に解散することができます。

解散にかかる費用は、約10万円位です。

- 5.法人の活用は有効

- 経済界で繁栄した経営をしている企業は、例外なく法人です。

法人の方が、個人よりも経営が発展できるように、法律が定められているからです。

法人を設立して、法人の利点を活用するべきです。

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

- 銭儲け節税の方法

- 同族関係者に対する支払いから借入れる

- 個人借入金は利息の支払いが認められる

- 同族関係者は全員役員登記をする

- 認められる高い報酬を取る

- 高い報酬が認められる仕事をする

- 社長のパートナーは代表取締役登記をする

- 生涯で二回以上の退職金を取る

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

寡婦控除の対象となる人の範囲(令和2年分以後)

寡婦とは、原則としてその年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに当てはまる人です。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

なお、この場合は、扶養親族の要件はありません。 - 注)「夫」とは、民法上の婚姻関係にある人をいいます。

寡婦控除の対象となる人の範囲(令和元年分以前)

納税者が一般の寡婦であるときは、一定の金額の所得控除を受けることができます。

一般の寡婦とは、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

- 夫と死別し、もしくは夫と離婚した後婚姻をしていない人、または夫の生死が明らかでない一定の人で、扶養親族がいる人または生計を一にする子がいる人。

この場合の子は、総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族となっていない人に限られます。 - 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。

この場合は、扶養親族などの要件はありません。

ひとり親控除

「ひとり親控除」は、生計を一にする子がいる受給者ご本人が、以下のいずれかに該当し、かつ、ご本人の所得の見積額が500万円以下である方が該当します。

- 配偶者と死別・離婚した後、婚姻していない方

- 婚姻歴のない方

- 配偶者の生死が明らかでない方

- 注)「生計を一にする子」とは、他の方の同一生計配偶者または扶養親族とされておらず、所得の見積額が48万円以下の子をいいます。

住民票の続柄欄に「夫(未届)」、「妻(未届)」、またはこれらと同様の記載がある方は、事実上婚姻関係と同様の事情にあると認められるため、「ひとり親」には該当しません。

受給者ご本人の所得が500万円を超える場合や扶養親族の所得が48万円を超える場合は所得税法上の控除対象となりません。しかし、退職所得を除いた所得額が受給者ご本人は500万円以下、扶養親族は48万円以下である場合は、地方税(個人住民税)の控除対象となります。

【参考ホームページ】

●国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

●日本年金機構ホームページ

https://www.nenkin.go.jp/faq/jukyu/jukyushatodoke/rourei/fuyoushinkoku/sonota/20141022-02.html

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

- 1.粉飾決算とは

- 《事実以上に利益を水増しする決算》を『粉飾決算』(水増し決算)と言います。

- 2.粉飾決算の欠点

- ① 企業の信用を失う

- ② 経営の努力要点が分かりにくい

- ③ 損害賠償を請求される恐れがある

- 3.『粉飾決算』をしなくてもよい経営の要点

- ① 多額な赤字を出さない

- ② 常に《資金余裕がある経営》をする

- ③ 《支払手形ゼロ経営》を実践する

- ④ 『手形割引』よりも『借入金』を優先する

- ⑤ 『自己資本比率』10%以上を目指す

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

セルサポ豊橋 News Letter vol.59

発行/2022年10月1日

更新/2023年6月27日

発行者/株式会社大平経営コンサルティング

インボイス制度、ツール類の導入には補助金の活用を!

令和5年10月1日から開始されるインボイス制度を受けて、事業者は経費・受注システムの改修や各種ツール類の導入など、さまざまな対応を迫られています。そうした対応にかかるコストについては、補助金を活用することで負担を軽減することが可能です。インボイス制度に対応した補助金は、「IT導入補助金2023(デジタル化基盤導入枠)」と「小規模事業者持続化補助金(一般型インボイス特例)」の2種類です。

【小規模事業者持続化補助金 一般型インボイス特例】

小規模な事業者向けに、生産性の向上を目的とした施策を実行するべく、用意されているのが小規模事業者持続化補助金。この補助金には免税事業者がインボイス発行事業者へ転換されるインボイス特例が用意され、補助上限額が50万円上乗せされます。

◆補助対象者

●小規模事業者等かつインボイス発行事業者に登録した免税事業者

同補助金の対象者は下表のとおり(個人事業を含む)。

常時使用する従業員には、会社役員や個人事業主本人、一定のパートタイム労働者は含まれません。

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

なお、医師、歯科医師、助産婦、医療法人、社会福祉法人、学校法人、一部の個人農業者等は、同補助金の対象外となります。

●補助上限と補助率:次のうち、いずれか1つの枠のみ申請できます

●補助の対象となる経費:店舗改装、広告掲載、展示会出展等、販路開拓に必要な以下の経費

①機械装置等費、②広報費、③ウェブサイト関連費、④展示会等出展費(オンラインによる展示会・商談会等を含む)、⑤旅費、⑥開発費、⑦資料購入費、⑧雑役務費、⑨借料、⑩設備処分費、⑪委託・外注費

対象となる経費は11項目と幅広く、チラシやホームページ作成などの広報費から店舗の改装費なども補助事業に該当し、大変利用しやすい特別枠です。

但し、補助事業の終了時点でインボイス発行業者の登録が確認できない場合は交付されないことになるので注意が必要です。

商工会議所管轄地域の方→https://r3.jizokukahojokin.info/

【IT導入補助金 2023デジタル化基盤導入枠】

パソコンやタブレットといった端末、レジなどを整えるために使用できるのが、IT導入補助金です。とくに、インボイス制度への対応を応援するために、補助率の引き上げやクラウド利用料2年度分の補助、ハード購入補助といったものが追加されています。補助下限額がなくなり、5万円以下の安価なソフト購入でも利用できるようになりました。

事業者のなかには、商業集積地やサプライチェーンといった細かく繋がっている複数の中小企業もあります。これらに向けてITツールや機器の導入を助けるべく、複数社連携型IT導入枠が用意されています。

◆補助対象者

・中小企業(飲食、宿泊、卸・小売、運輸、医療、介護、保育等のサービス業、製造業や建設業等)

主な業種における補助対象者は、下表の通り。資本金・従業員(常勤)規模のいずれかが下記以下となる場合に、対象となります(個人事業を含む)。

・小規模事業者

常時使用する従業員数が「商業・サービス業(宿泊業、娯楽業を除く)」の場合5人以下、それ以外の業種の場合 20人以下である事業者。

| 業種・組織形態 | 資本金 | 従業員 |

| 製造業、建設業、ソフトウエア業、情報処理サービス業、その他の業種(下記以外) | 3億円 | 300人 ゴム製品製造業は900人 |

| 卸売業 | 1億円 | 100人 |

| サービス業 (ソフトウエア業、情報処理サービス業、旅館業を除く) |

5000万円 | 100人 |

| 小売業 | 5000万円 | 50人 |

| 旅館業 | 5000万円 | 200人 |

| 医療法人、社会福祉法人、学校法人 | - | 300人 |

補助額(上限)と補助率

| 補助対象 | 補助額 | 補助率 | |

| IT ツール (ソフトウェア購入費・クラウド利用料・導入関連費) |

~350万円 | 内、50万円以下 | 3/4以内 |

| 内、50万円超~350万円 | 2/3以内 | ||

| PC・タブレット・プリンター及びそれらの複合機器 | 上限10万円 | 1/2以内 | |

| POS レジ・モバイル POS レジ、券売機等 | 上限20万円 | 1/2以内 | |

IT 導入補助金 2023 サイトで、シミュレーションできます。

https://www.it-hojo.jp/first-one/digital-type.html#anchor02

補助金申請のご相談お手続きは、お気軽にご相談ください!

神無月の風景 【電照菊】

昭和22年に豊橋市で、日本初の電照菊が栽培され翌23年に田原市でも開始。電照菊は人工的に日照時間を長くして開花を遅らせる栽培方法です。

美しい電照菊の光景は菊の生産量日本一を支える、渥美半島の秋の風物詩となっています。

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

『あなたの会社』『あなたのお店』の広報部

どうぞお気軽に担当者までお問い合わせください。

セルサポ豊橋

株式会社大平経営コンサルティング

〒440-0083 愛知県豊橋市下地町字横山45番地の1

0532-53-5333 平日8:30~17:40(土日祝を除く)

https://selsapo.com

大平経営会計グループは持続可能な中小企業を支援しています。

https://odaira.com/sdgs/

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

この時期になると、経理担当者のもとにパートやアルバイトで働く従業員から、「年収の見込 額」や「税金や社会保険の扶養家族の範囲内に収まるか?」「収入と所得の違いは?」などの 質問が寄せられます。“〇〇万円の壁”などといわれる税金・社会保険の扶養ラインについて 早めに情報発信をしましょう。

1「収入」と「所得」の違い

収入(年収)と混同しがちな言葉に「所得」があります。年末調整時 に記入する「扶養控除等(異動)申告書」には、「所得」を記載する欄 があるため、従業員からの質問の多いところです。

(1)収入(年収)とは?

収入が給与(賞与を含む)のみの場合、給与の手取額ではなく、所得税の源泉徴収や社会 保険料等を差し引く前の額が「収入(給与収入)」です。なお、非課税の通勤手当は収入に 含まれません。

(2)所得とは?

収入(給与のみの場合)から給与所得者の必要経費にあたる「給与所得控除」を差し引いた 額が「所得(給与所得)」になります。

(3)給与収入103万円=所得38万円

例えば、給与収入が103万円であれば、ここ から給与所得控除(この場合は65万円)を差 し引いた額の38万円が所得になります。 したがって、「給与収入103万円」と「所得 38万円」は同じ意味になります。 「所得38万円」から「基礎控除38万円」を 差し引いた額が「課税所得」になり、「課税 所得」に所得税率を乗じた額が所得税になり ます。 つまり、年収103万円(又は所得38万円)は、 課税所得が0円になるため、所得税が課税され ないというわけです。

【図表1】給与収入103万円と所得38万円の関係

| 給与収入103万円 | |

| 給与収入103万円 | 所得38万円 |

| 基礎控除38万円 | |

| ↓ | |

| (課税所得0円) | |

2所得税と「103万円の壁」

(1)配偶者控除のラインは?

「103万円の壁」などといわれるように、例えば、夫がサラリーマン(正社員)で、妻が パートで収入を得ている夫婦共働きの場合、妻の年収(パートによる年間の給与収入の他に 収入がない)が103万円(所得38万円)以下であれば、次のようになります。

| 妻 | 夫 |

| 所得税は課税されない。 ※100万円を超えると、住民税が課税されます。 |

所得税の配偶者控除が受けられる。 ※給与収入(目安)1,220万円以下であること。 |

(2)「103万円の壁」を超えると?

妻のパート収入が103万円を超えると、次のようになります。

| 妻 | 夫 |

| 所得税が課税される。 | 配偶者控除が受けられなくなるが、一定の要件(*)を満たせば、配偶者特別控除 が受けられる。 (*)妻のパート収入が201万円以下で、夫の給与収入(目安)が1,220万円以下 であること(夫の所得合計が1,000万円以下) |

(3)給与収入以外に収入はないか?

妻のパート収入が103万円以下であっても、例えば、生命保険の一時金や損害保険の満期返戻金、 家賃、原稿料、配当、FX取引による収入、仮想通貨(暗号資産)の売却収入などがあれば、それら を含めた合計で103万円(合計所得38万円)を超えてしまうと、所得税が課税されるとともに、 夫の配偶者控除と配偶者特別控除にも影響を与えます。

(4)ネットオークションなどの収入は?

最近は、パート収入以外に、ネットオークションやフリマアプリなどに よって収入を得ているケースがあります。税務では、不用となった家具、 衣服、自家用車などの生活必需品の売却による所得には課税されません。 一方、せどりや転売、自身で製作した手芸品や模型などの売却収入は 課税対象になります。ただし、年末調整のみで所得税が確定する場合は、 収入から必要経費(仕入や材料費など)を差し引いた所得が20万円以下で あれば、確定申告は不要です。

3社会保険の扶養ライン「130万円と106万円の壁」

一般に、妻のパート収入が130万円以上になると、夫の社会保険の扶養家族(被扶養者) から外れて、社会保険に加入しないければなりません(130万円の壁)。 また、従業員501人以上の企業では、パートタイマーであっても、月額賃金が8万8,000円 以上(年額105万6,000円)で、一定の要件を満たせば、社会保険への加入が義務付けられま す(106万円の壁)。大手企業にパート勤務している配偶者がいる場合は、該当するケース があります。 パート収入と税金、社会保険の扶養の範囲を一覧図で表すと図表2のようになります。

【図表2】パート収入と所得税、住民税、社会保険の扶養の範囲

| パート収入 (目安) | パート本人(妻)の税金 | 夫の配偶者控除 等の適用 | パート本人(妻)の 社会保険料の負担※2 |

|||

| 所得税 | 住民税 | 配偶者 控除 | 配偶者 特別控除 | |||

| 所得割 | 均等割 | |||||

| 93万円以下 | 非課税 | 非課税 | 非課税 | 〇 | × | 無 |

| 93万円超 100万円以下 | 非課税 | 非課税 | △※1 | 〇 | × | 無 |

| 100万円超 103万円以下 | 非課税 | 課税 | 課税 | 〇 | × | 無 |

| 103万円超 130万円未満 課 | 課税 | 課税 | 課税 | × | 〇 | 無※3 |

| 130万円以上201万円以下 | 課税 | 課税 | 課税 | × | 〇 | 有 |

| 201万円超 | 課税 | 課税 | 課税 | × | × | 有 |

(注)「夫の配偶者控除等の適用」においては所得制限があります。

※1 自治体によっては、住民税(均等割)が課税されます。

※2 所定労働時間によっては、収入に関係なく、社会保険への加入が必要です。

※3 従業員501人以上の企業では、一定の条件を満たすと、収入が106万円以上(目安)であれば、社会保険 への加入が必要です。また、社会保険では給与収入の範囲に通勤手当が含まれます。

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

全ての贈与は 必ず!!!《贈与証書》を作成することが必要です

110万円の贈与は、20万円以上の相続税が節税できます。

1.相続税では贈与はほとんど認められません

相続税の調査で、贈与はほとんど認められません。

2.必ず!!!《贈与証書》を作成する

贈与金額が110万円以下でも、必ず!!!贈与として認められる条件を備えた 《贈与証書を作成すること》が必要です。

3.贈与税の申告をする

《贈与金額が110万円を超える場合には》必ず! 《贈与税の申告をすること》 が必要です。

4.印かんを変える

贈与を受けた人(受贈者)《専用の印かんを定めて使うこと》が必要です。

是非!! 名前入りの印鑑を作りましょう。

5.《確定日付》をとる

《贈与した日》を実証する方法として公証役場で《確定日付》(800円)を とる方法があります。

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

法定調書に添付する不動産支払調書

- (1) 不動産の使用料等の支払調書とは

- 個人・・・同一年内に 15 万円を超える支払金額がある場合

-

15 万円を超えるとは

消費税及び地方消費税の額を含めて判断します。ただし、消費税及び地方消費税が明確に区分 されている場合にはその額を含めないで判断しても差し支えはありません。

但し)不動産業者である個人の内、主として建物の賃貸借の代理や仲介を目的とする事業を 営んでいる方は提出義務がありません。

法人に対し家賃や賃借料のみ支払っている場合は支払調書の提出義務はありません。

- (2) 個人の地主様からのマイナンバーの提供を拒否された場合

- ⅰ)提供を求めた経過等を記録

ⅱ)経過記録の保存

義務違反でないことを明確にしておくことが必要となります。

→ 経過等の記録がなければ、個人番号の提供を受けていないのか、 あるいは提供を受けたのに紛失したか判断が出来ないからです。

※税務署は個人番号の記載がなくても書類を受理しないということはありません。

(国税庁HPより)

- (3) 管理会社へ賃料を支払っているときはどうなる?

- ⅰ)管理会社は家賃の徴収代行をしているだけです。その家賃は貸手の不動産所得となります。

ⅱ)不動産の使用料の支払調書の記載方法

「支払を受ける者」

→ 個人名である大家さんの住所、氏名、マイナンバーを記載

「摘欄」欄

→ 不動産管理会社へ家賃を支払っている旨を記載(社名など)

法定調書及び支払調書の提出期限は 29 年 1 月 31 日ですが 9 月になりましたのでお早目に対応されることをお勧めします。

この記事に関するご質問や、ご不明な点などがございましたらお気軽にお問い合わせください。

0532-53-5333 平日8:30~17:40(土日祝を除く)

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

セルサポ豊橋 News Letter vol.56

発行/2022年7月1日

発行者/株式会社大平経営コンサルティング

電子申告とダイレクト納付の推進

銀行の窓口業務が3時に終了してしまうことで、「振込や納税が間に合わない」「土、日曜日じゃないと時間が取れない」といった不満を感じた経験は誰しもあるのではないでしょうか。

国税庁では、平成16年より国税電子申告・納税システム(e-Tax)の運用を開始しました。利用率は順調に増えており、令和5年度には法人税申告90%、所得税65%、相続税40%の利用率を目標に掲げています。平成30年度税制改正により、「電子情報処理組織による申告の特例」が創設され、一定の法人(資本金が1億円を超える法人)が行う法人税等の申告は、e-Taxにより提出しなければならないこととなりました。

ゴール9産業と技術革新の基盤をつくろう

納税においても、納付手段の多様化とキャッシュレス納付の推進に力を入れており、納税者は金融機関に出向くことなく、自宅で納税を完了できるようになり、随分と利便性が向上してきています。令和2年度の国税納付件数では、金融機関窓口64%、キャッシュレス納付29%、コンビニ納付4%で、税務署窓口利用は2%ということです。(国税庁データより)

また、今までは書面出力による保存が可能であったWeb上の電子取引が、すべて電子データのまま保存を行わなければならない電子帳簿保存法(※)の発足など、デジタル化の波は確実に日常の業務に変化をもたらせています。

大平経営会計グループは持続可能な中小企業を支援しています。

書類の保管に関してもスペースの削減やペーパーレス、業務の効率化などメリットは沢山あります。

しかし、高齢の方やデジタル化が苦手という方には、新しい方法を活用することがなかなか難しいといった現状があることも事実です。

我々、会計事務所はそんな声に実直に向き合い、誰一人取り残されることなく、「便利さ」を活用できるように、丁寧な説明と適切なアドバイスをお届けいたします。

そのほか、タイレクト納付は引き落しの口座を先に登録しておき、納税を即時または自分で指定した日時に口座から振替できるシステムです。インターネットバンキングの契約がなくても自宅やオフィスから納税が可能となる便利なサービスです。

【用語】電子帳簿保存法

業務や経理に必要な帳簿や書類などの保存を、電子データで行うことを認めているのが「電子帳簿保存法」です。電子帳簿保存法は利便性の向上や社会情勢の変化に対応するために、何度も法改正されて、最新の改正は2022年1月に行われています。

電子帳簿保存のご相談、今後の納税方法としてダイレクト納付のお申込み等、大平会計では様々なご相談に対応させていただいています。是非、お問い合わせください。

文月の風景【手筒花火】

豊橋が発祥といわれる「手筒花火」は7月の祇園祭で吉田神社に奉納されます。

手筒花火は揚げ手が自ら孟宗竹の切出しから、火薬の詰込みまですべて行うことが特徴です。

三河地方では各地区の祭礼で手筒花火を見ることができます。

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

『あなたの会社』『あなたのお店』の広報部

どうぞお気軽に担当者までお問い合わせください。

セルサポ豊橋

株式会社大平経営コンサルティング

〒440-0083 愛知県豊橋市下地町字横山45番地の1

0532-53-5333 平日8:30~17:40(土日祝を除く)

https://selsapo.com

大平経営会計グループは持続可能な中小企業を支援しています。

https://odaira.com/sdgs/

_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/_/

- 1.税理士の能力

- 税理士は、≪固定資産税の誤りを見つける能力≫はありません。

- ・建物の構造は鉄骨、鉄筋、木造?評点数??

- ・住宅用地に係る課税標準額の特例って?

- ・土地の評価額はどう決まるの?

- ・相続が心配だなぁ…

- ・補正率?路線価?

- ・筆?区画?

- 2.土地の評価

- ① 登記上の筆ではない

- ② 一体として利用している区画(画地)ごとに市町村が評価する

路線価 × ※補正率 × 地積(㎡) = 土地評価額

※土地の状況に応じて調整する補正

(不整形地、間口狭小地、奥行長大地など)

- 3.家屋の評価

- ① 登記上の筆ではない

- ② 一体として利用している区画(画地)ごとに市町村が評価する

再建築費評点 × 経年減点数補正率 × 評点1点あたりの価格 = 家屋評価額

- 4.疑問や不服がある場合

- 5.固定資産税評価額及び税額

- ① 『固定資産税課税明細書』で確認できる

- ② 年間を通して役所で閲覧できる

- (1)実測より広い場合

- 市町村へ届け出る。

- (2)別々か一体か

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

《生命保険の否認》が激増しています

▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼

1.一番多い否認

途中で《契約者の変更をした》相続税の否認。

該当する契約の、生命保険金全額が否認されます。

2.相続税は100%税務調査があります

途中で《契約者を変更した生命保険》が全て狙われています。

税務署には、情報が集まっていますから、100%課税されます。

3.100%修正されます

変更してから、どんなに時間が経っていても否認されます。

4.契約者名を変えただけではダメです

《変更時の〈中途解約返戻金〉の清算処理》が必要です。

5.必ず!!会計事務所へ相談してください

《税務調査で修正されない対策》が必要です。

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

確定申告は大平会計にお任せください。

POSレジに対応した会計ソフトを使いたい

ネットバンキングやクレジットカードを活用したい

経理を効率化したい

経理をアウトソーシングしたい

給与計算や請求書システムを導入したい

電子帳簿保存法に対応したい

もちろん経営のアドバイスもいたします。

・節税対策

・事業計画

・法人設立

・資金繰り

お客様のニーズにあった契約方法をご提案します。

Step1

お問い合わせ

Step2

ご相談内容を

ヒアリング

Step3

お見積

Step4

ご契約

Step5

業務開始

POSレジユーザー様のための弊社取り扱いシステム

◆ 会計ソフト

・マネーフォワードクラウド

・freee

・TKC FX4クラウド

申告無料特典やなど、詳細はこちらから!

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

確定申告は大平会計にお任せください。

キャッシュレス決済に対応した経理処理をしたい

ネットバンキングやクレジットカードを活用したい

経理を効率化したい

経理をアウトソーシングしたい

給与計算や請求書システムを導入したい

電子帳簿保存法に対応したい

もちろん経営のアドバイスもいたします。

・節税対策

・事業計画

・法人設立

・資金繰り

お客様のニーズにあった契約方法をご提案します。

Step1

お問い合わせ

Step2

ご相談内容を

ヒアリング

Step3

お見積

Step4

ご契約

Step5

業務開始

キャッシュレス決済のための弊社取り扱いシステム

◆ 会計ソフト

・マネーフォワードクラウド

・freee

・発展会計

・ほか

◆ コミュニケーションツール

・LINEWORKS

・Chatwork

・ZOOM

・ほか

申告無料特典やなど、詳細はこちらから!

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)

確定申告は大平会計にお任せください。

MACで会計処理をしたい

経理を効率化したい

経理をアウトソーシングしたい

給与計算や請求書システムを導入したい

電子帳簿保存法に対応したい

もちろん経営のアドバイスもいたします。

・節税対策

・事業計画

・法人設立

・資金繰り

お客様のニーズにあった契約方法をご提案します。

Step1

お問い合わせ

Step2

ご相談内容を

ヒアリング

Step3

お見積

Step4

ご契約

Step5

業務開始

MACユーザー様のための弊社取り扱いシステム

◆ 会計ソフト

・マネーフォワードクラウド

・freee

・発展会計

・ほか

◆ コミュニケーションツール

・LINEWORKS

・Chatwork

・ZOOM

・ほか

申告無料特典やなど、詳細はこちらから!

0532-53-5333 平日8:30~17:40

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法の対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGsの導入のご相談に関する質問もお気軽にお問い合わせください。

豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます!

大平会計は、健康経営優良法人2023に認定されました!

事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます。

とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます。

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)