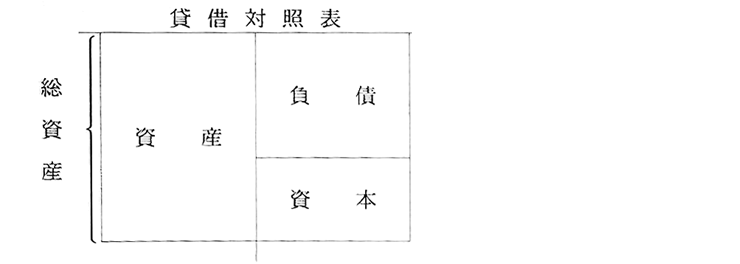

(1)総資産の意義

総資産とは、貸借対照表の借方(左側)の合計金額を指します。

図示すると次のようになります。

(2) 総資産を管理する目的

①増加しなければならない

企業は従業員数、生産設備、販売施設、投下資本額等が同じであっても、毎年固定費が増加します。増加した固定費に見合う限界利益額(結果として売上高)の増加を図らなければ、利益が減少するか赤字になってしまいます。 企業は、毎年毎年売上高 の増加を図り続けなければならないという宿命を背負っています。売上高の増加は一般に売掛金の増加を伴います。在庫も増加することが多いようです。また、一定以上の売上高を増加させるためには、工場や機械等の生産設備の拡大や、店舗や車輌等の投資が必要です。つまり、企業が継続するためには売上高の増加が必要であり、売上高の増加を図るためには、必然的に資産の増加を伴うことになります。したがって資産は増加しなければならないのです。

②資産の増加と企業の不健全化の進行

企業は資産の増加に合わせて資本を増加していかないと、負債が増加して企業の不健全化が進行しやすいという性質を有しています。

(3) 総資産を管理する資料

貸借対照表と、個々の資産の内訳書によって管理します。

(4)総資産を管理する要点 (貸借対照表の区分)

資産が流動資産と固定資産にきちんと区分されていることが必要です。 流動資産と固定 資産の区分は、貸借対照表を作成した日から、1年以内に換金できるか否かによって区分 します。これを1年基準 (ワン・イヤー・ルール) と呼びます。

①流動資産とは、おおよそ1年以内に現金化できる財産をいいます。

現金預金、受取手形、売掛金、在庫、短期前払費用、短期貸付金、有価証券等が主なものです。

②固定資産とは、原則として換金しないで企業が長期間所有する財産をいいます。

土地、建物、構築物、 機械、 車両、工具器具備品、長期前払費用、長期貸付金、投資有価証券等が主なものです。

(5)資産別の管理要点

資産の所有目的から区分した要点は次のようです。

①支払資産

支払いに必要な資産を十分に確保することが必要です。

②在庫資産

商品、製品、原材料、仕掛品、半製品、貯蔵品等をいいます。在庫は生産や販売に必要な適正量を確保することが要点です。また不良在庫が発生しないようにすることも大きな努力要点です。

③設備資産

建物、構築物、機械装置、車両運搬具、工具器具備品等の販売施設であり生産設備です。現在使われているもの以外に今後の売上高の増加を計るために必要な設備資産も含みます。

導入についてはリース(貸借) にするか、買取りにするのか検討も必要です。良いものを長く使用することが要点です。

④投資資産

投資有価証券、保険積立金等企業がいざという時に換金することを前提に所有する資産です。換金性が高いこと、換金に税負担が少ないこと、インフレヘッジ (インフレへの対応)ができることなどが要点です。

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2025に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)