(1)資本金とは

①法人では貸借対照表の資本の部に『資本金』と表示されているものです。

②個人企業では純財産額を意味し『元入金』と呼ばれています。

(2) 資本金の性質

「増加する必要性が理解できない」という性質を持っています。

(3) 資本金の重要性

①企業の長期的収益性と資金余裕の観点から

自己資本比率が非常に低い場合には、一般的に企業は次のような状況を呈します。

(イ)負債(借入金や支払手形)が増大して、資金余裕が圧迫されます。

(ロ)金利負担が過大となり、収益性が悪化します。

②対外的信用力の観点から

企業を評価する要因はいろいろありますが、資本金の大きさもその中の1つです。

(4)資本金管理の目的

企業の健全性を維持するためです。

(5)増資戦略

①増資の必要性

自己資本比率を向上させることは、経営管理の中では重要な努力要点です。

②増資と利益留保の選択

自己資本を増加する方法として、増資と利益留保のどちらを優先するかという問題です。

選択の要点は「どちらの蓄積効率が高いか」「資本金額をどうするか」の二点から検討します。

③蓄積効率の検討

「蓄積効率」とは、税金を差し引いた残高という意味です。個人所得の税負担率の方が法人の利益に対する税負担率よりも低いうちは、法人から受ける給与等を増額して個人所得を増やし、増資をしたほうが利益留保よりも蓄積効率が高くなります。

④資本金額の検討

(イ)資本金額によって法人県市民税の均等割が異なります。

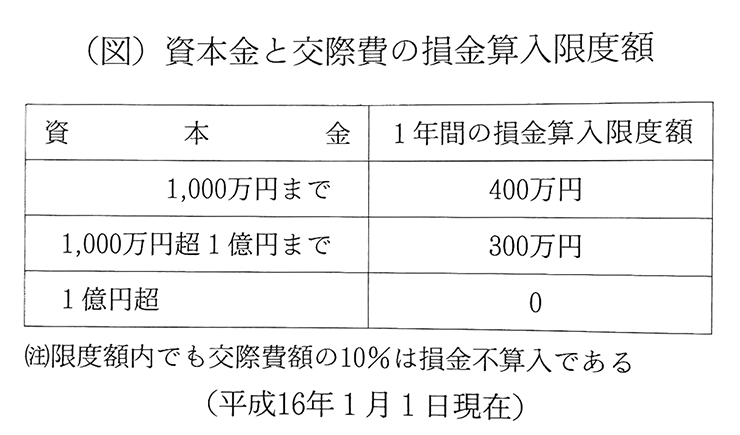

(ロ)資本金額によって交際費の損金算入限度額が違います。 (図1)

(ハ) 資本金の額は1つの目安が1,000万円であり、次が1億円です。

企業規模が相当大きくない限り、 資本金を1億円超にすることは慎重に検討すべき問題点です。

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2025に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)