(1) 目的

① 節税効果の最大化

・法定の損金算入限度額を意識し、交際費を効果的に活用することで税負担を軽減します。

② 利益増加につなげる有効活用

・取引先や顧客との信頼関係を深め、売上拡大・利益向上を狙います。

(2) 基本方針

① 交際費と他経費の明確な区分

・旅費交通費、会議費、福利厚生費などと混同せず、税務区分を適正化します。

② 費用対効果を重視した活用

・「誰に」「何のために」使うかを明確にし、成果につながる支出にします。

(3) 交際費の損金算入限度額(2025年時点)

法人の資本金額に応じて年間限度額が異なります。

| 資本金区分 | 年間損金算入限度額 |

|---|---|

| 1億円以下の法人(中小法人) | 年800万円まで全額損金算入 または 接待飲食費の50%損金算入(選択可) |

| 1億円超~100億円以下 | 接待飲食費の50%損金算入 |

| 100億円超 | 原則損金不算入 |

※「中小法人」とは、資本金1億円以下かつ同族会社等の一定要件を満たす法人です。

※旅費交通費等で処理しても、実質が交際費なら交際費に含める必要があります。

(4) 交際費に含めなくてもよい「会議費」の扱い

会議費として計上できれば、交際費の限度額枠を消費せず損金算入可能です。

2024年4月1日以降は、1人あたり10,000円以下(税込)の飲食費が対象となります。

① 対象となる支出例

・社内や通常の会議場所での打ち合わせ時の昼食や軽飲食

・営業会議や商談時の簡易な飲食(レストラン可、バー・キャバレー等不可)

② 除外されるケース

・飲酒や高額な料理が中心の場合

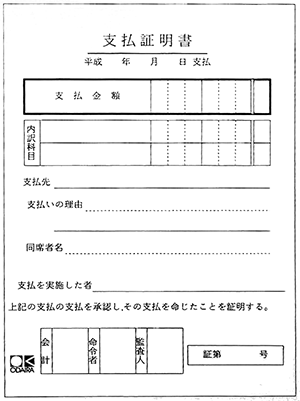

③ 記録保存要件(重要)

・会議の目的やテーマ

・出席者の氏名(社外者を含む)

・飲食費の金額(1人あたり10,000円以下)

・領収書に「支払証明書」や議事録を添付保存すること

(5) 旅費交通費の注意点

① 冠婚葬祭の旅費は原則交際費

・取引先や顧客の冠婚葬祭に出席した場合、その旅費は交際費として扱われます。

②.交際費としないための工夫

・冠婚葬祭に出席する際に、営業訪問や納品等の業務を同時に行い、その内容を旅費精算書や日報に明記することで、業務関連旅費として処理できる可能性があります(実務判断が必要)。

実務アドバイス

・限度額管理表を作成し、年度途中での残枠を把握

・月次処理時に会議費への振替判断を行い、交際費枠を圧迫しない

・税務調査対応を意識し、目的・出席者・領収書の一体管理を徹底

※この内容は、国税庁タックスアンサー(法人の交際費等の取扱い)を参考にしています。

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2025に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)