(1)差異分析の目的

計画した控除前利益を確保するためです。

(2)差異分析の方法

計画と実績の比較をして差異の内容を検討します。

次の2つの方法があります。

①累計比較

②月別比較

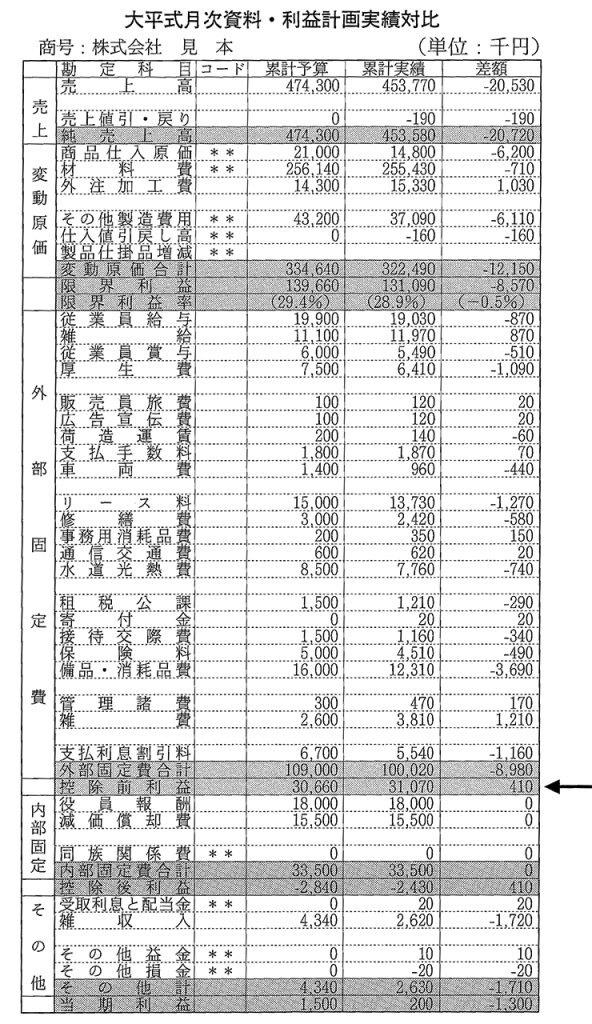

(3)大平式月次資料における表示位置

(4) 差異分析の結果とその対策

①計画よりも実績が良い場合はその理由を確認します。

必要な場合は節税対策を検討します。

②計画よりも実績が悪い場合もその理由を確認します。

利益を増加する対策を検討して実施します。

(5) 会計上の問題点

次のような企業は、期中は正確な控除前利益の計算ができません。

①毎月売掛金を把握していない企業

②毎月在庫金額を計算していない企業

③毎月買掛金や未払費用を計上していない企業

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2025に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)