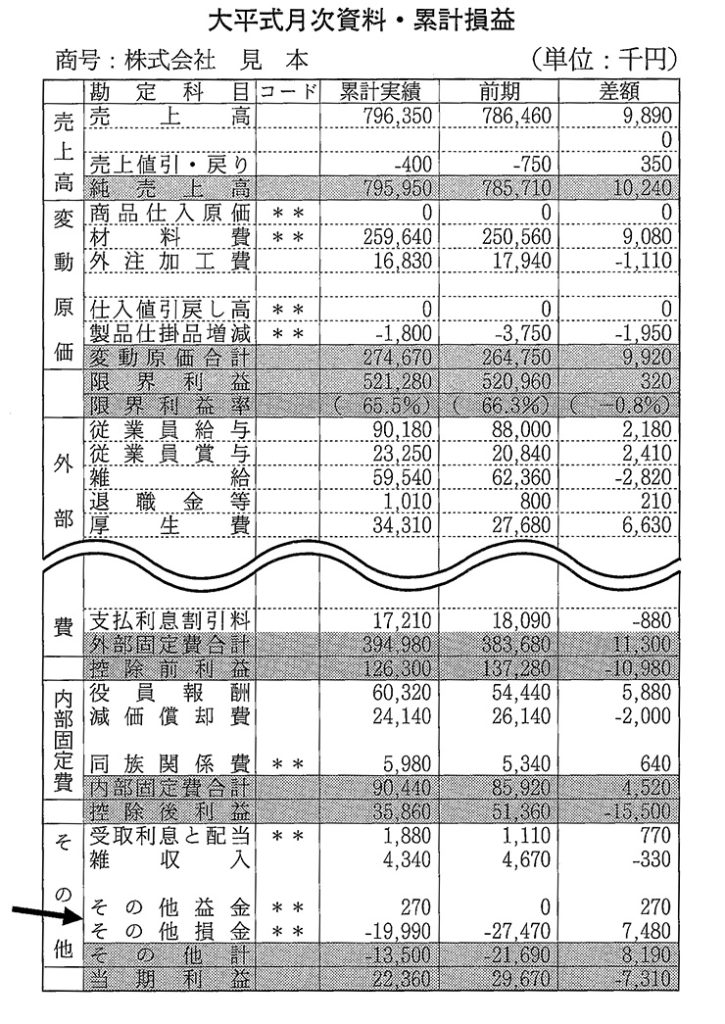

(1) その他損金とは

①変動損益計算書で変動原価、外部固定費、内部固定費以外に計上されている損金項目をいいます。

②変動損益計算書と、一般の損益計算書の調整をはかるために必要です。

(2) その他損金の具体的な内容

①営業外費用

雜損失

②特別損失

固定資産売却原価,特別減価償却費、役員退職金

(3)大平式月次資料における表示位置

(4)税引前利益を増加する戦略

雑損失を圧縮します。

(5)税引前利益を減少する戦略

①雑損失を増加します。

(イ)特別リベートの支払い

(ロ)不良債権の貸倒損失計上

②特別減価償却費の計上

③役員退職金の計上

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2026に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)