1.相続・事業承継・財産承継の基礎理解

1-1.財産承継とは

親や夫などから子や配偶者に財産を引き継ぐことを「財産承継」と呼びます。

財産承継の手段は大きく分けて「生前贈与」と「相続時一括承継」があります。

生前贈与を活用することで、贈与した財産の運用益も含めて「相続税の節税」効果が得られる場合があります。

相続、相続開始後にまとめて財産を移転するケースが一般的であり、特に土地など相続税評価額が高い資産を生前に承継するのは容易ではありません。

1-2.事業承継とは

事業理念を親や現経営者から後継者に引き継ぐことを「事業承継」と言います。

中小同族企業の場合、経営と所有が同族内に集中しているため、事業承継と自社株(出資金)の移転が密接に関係することが多いです。

ただし、社長(経営者)の交代は一時「事業承継」であり、自社株という財産の移転(財産承継)とは本来別物です。

1-3.相続との関連

相続とは、人の死によりその人が持っていた財産上の権利・義務を承継することです。

事業承継と相続は多くの場合、経営者が見極めるタイミングで事業・財産両面で承継が行われるため、混同して考えられることはほとんどありません。

生前に十分な承継を進められれば、相続時の負担やリスクを軽減できるのは事業承継も財産承継も共通しています。

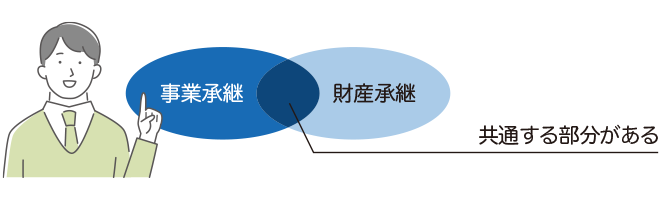

2.財産承継と事業承継の異同

2-1. 違いが明らかなケース

「財産承継」は個人的な資産を移転する行為であり、下記のように事業承継とは全く関係ない場合もあります。

預貯金の贈与

親名義の預金を子供に贈与する場合、会社や事業との直接的な関係はありません。

経営者交代と農地

農業経営者としての名義を親から子供に変えても、古い名義を移さない限り所有土地権は親にあるままであり、財産承継には当たりません。

経営者の交流と自社株

法人経営の場合、社長職が子供に代わっても、自社株を親が持ち続けていれば「すべての権利(財産)」の継承はありません。

親が全く株を持たない状態で子供が社長に就任することも可能です。

2-2.共通するケース

財産承継と事業承継が重なる典型的なケースは、相続に伴う経営者交代や事業用資産・借入金の一括引き継ぎです。

相続による承継

経営者が覚悟し、子供が経営を引き継ぎながら関連資産(資産や自社株など)も承継して移転する場合、事業承継と財産承継が重なります。

生前の経営者交替と資産・収益の引き継ぎ

農業や製造業等で、事業を子供に任せるタイミングで必要な資産や入金を切り替えるリスト、一括で引き継ぐケースがあります。

差額は「引き継未払金」として処理し、贈与や現金支払いで調整することも可能です。

3.財産承継と相続の関連

3-1.相続による財産移転が多い背景

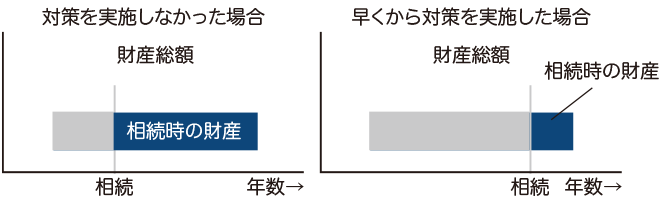

土地など相続税評価の高い資産は、生前贈与で話し合いの贈与税が発生する可能性があるため、結果として相続時にまとめて移転する例が非常に多いです。

相続前に財産をすべて移転してしまうことも理論上は可能ですが、「死ぬまで全部したい」という考えや資産評価の問題があり、実践が難しいのが現実です。

3-2.生前贈与の節税効果

年間110万円以内の贈与であれば贈与税がかからない「暦年贈与制度」が利用できます。

例、年60万円ずつ20年間贈与を続け、運用益盛り込みで合計2,000万円以上を無税で移転できる試算も可能です。

子供が複数あればさらに大きな不動産移転が期待でき、相続税の大幅軽減が見込まれます。

3-3.最新の税制動向

相続時精算課税制度の見直しや、暦年贈与制度の改正が議論されるなど、贈与を活用した節税政策は常に変化しています。

中小企業庁の「事業承継暫定」も数年単位で見直され、特例措置や要件が変わるため、常に最新の情報を確認しておくことが大切です。

4.事業承継と相続の関連

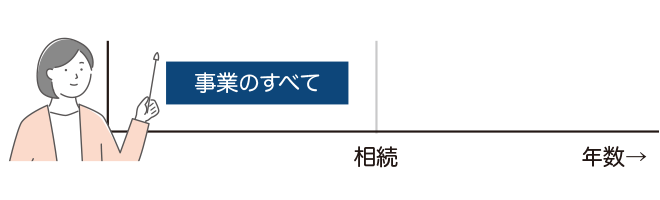

4-1.生前の早期事業承継の特典

後継者育成

経営を実際に任せることで、後継者が経営者としての経験を積むことができます。

経営能力は、短期の座学や研修のみでは得られにくいものです。実務経験を早期に獲得するのが最も有効です。

争いの防止

自社株(企業支配権)の分配方針を早めに決めれば、相続親族間で紛争が起こるリスクを軽減できます。

相続税の節減

自社株を相続するよりも低い評価額で生前移転できれば、相続税負担を抑えられる場合があります。

経営者としての実権(株式、取締役の地位)と財産面の承継を計画的に進めることで、節税効果が得られます。

社員の安心感・志気の向上

次の後継者が早いうちから明確になっていると、従業員も企業の将来に安心感を持ち、モチベーションを維持しやすくなります。

経営基盤の強化

現経営者と次世代経営者が並行して経営に関わる期間を持つことで、経営ノウハウがスムーズに引き継がれ、企業基盤を強固にできます。

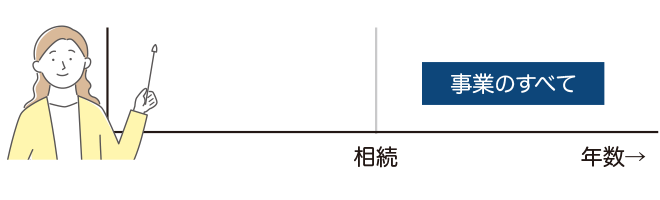

4-2.相続時に一括して事業承継するケースの注意点

経営者が突然倒れるなど、計画外のタイミングで相続が発生すると、後続者の教育が構えず、経営が不安定になるリスクがあります。

後継者や親族の間で意見が分かれて「争族」に発展し、事業的にダメージを受ける例もあります。

早めに「誰に」「どのタイミングで」「どの方法で」引き継ぐかを決定・準備しておくことが重要です。

相続時に全ての事業を一括して承継する場合

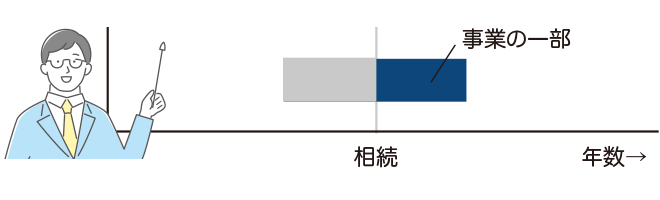

相続時に事業の残り一部を承継する場合

生前に事業の全てを承継した場合

5.同族企業が諦める最新の社会情勢と修正ポイント

5-1.高齢化と後継者不足

日本国内では経営者の高齢化が進む一方、中小同族企業の後継者不足が深刻化しています。

事業承継の支援策として国や自治体が補助金・融資分配などを実施しており、活用を検討すべきです。

5-2.事業承継適切の特例

「非上場株式等についての相続税・贈与税の納税猶予制度」は、事業継続を前提に一定の株式等にかかる相続税や贈与税を猶予する制度です。

要件や期限が数年ごとに見直されるため、常に専門家に確認しながら進める必要があります。

5-3.相続・贈与一体化の検討

政府は「相続と贈与の一体化」を検討しています。暦年贈与(年間110万円非課税枠など)の取り扱い変更が起こる可能性があり、生前贈与に関する政策に影響を与える場合もあります。

2024年1月1日より暦年課税で贈与をうけた財産を相続財産に加算する期間が相続開始前3年から7年に延長されています。

6.まとめ~早めの対策が「安心と希望」を実現

同族企業の相続、事業承継、そして財産承継はそれぞれ重なり合う部分もありますが、本来は個別の観点で考える必要があります。

- 事業承継では「経営権」「次代の経営者育成」の面が重要

- 財産承継では「資産の名義移転」「相続税負担」への対応が要点

- 相続では「遺産分割」「相続税申告」「相続人間の調整」が焦点

となり、それぞれが複雑に絡み合います。

しかし、いずれも事前に準備するほど、リスクと税負担を抑えながらスムーズに企業を次代へつなぐことが可能です。

当事務所(大平経営会計グループ)では、中小同族企業の皆様が「安心と希望を提供する」という経営理念をもとに、開業から相続・事業承継対策まで経営に必要なすべてのサービスをワンストップでサポートしています。

最新の情報を随時キャッチしながら、最適な組み合わせによる承継プランをご提案させていただきます。

まずはお気軽にお問い合わせください!

創業から50年以上、地元豊橋を中心に、中小同族企業・中堅企業の経営をサポート!

電子帳簿保存法対応の会計ソフトによる自動化、スマート納付等のご相談をお受けしています。

確定申告、事業継承、相続、節税、SDGs導入に関するご相談もお気軽にお問い合わせください。

●豊橋市SDGs推進パートナー制度に加入、自治体との連携で持続可能な開発目標に取り組みます

●健康経営優良法人2026に認定されました

●事業継続力強化計画の認定を取得、あらゆる自然災害の防災・減災に備えます

●とよはし健康宣言認定事業所として従業員の健康増進に積極的に取り組みます

ご相談は 無料です!

フォームからのお問い合わせはこちらから

0532-53-5333 平日8:30~17:40(土日祝を除く)